De overheid lanceert nieuwe maatregelen om de belastingdruk te verlagen en de Italiaanse onroerendgoedmarkt in het komende jaar 2016 een opkikker te geven.

Om wat van de mist op te helderen die rond dat verwarde probleem hangt, is hier uw ultieme belastinggids voor onroerendgoed in Italië.

Vier belangrijke voortgangsnieuwtjes in het kort

1) Primaire woning, vaarwel Tasi – Zoals maanden geleden algemeen bekend is gemaakt, is een van de hoofdpunten van de nieuwe wet van de stabiliteit van 2016 net werkelijkheid geworden, namelijk de afschaffing van de TASI en IMU belasting voor alle primaire huizen. Luxe huizen en kastelen zijn echter uitgesloten van dit voordeel.

2) Korting voor verhuurders – Huiseigenaren die hun huis voor een “overeengekomen huurprijs” (canone concordato) verhuren – contract met een minimale looptijd van 3 jaar, plus 2 jaar automatische verlenging en die voldoen aan de minimale en maximale huurprijzen die zijn vastgesteld door de lokale autoriteiten – zal 25% vermindering worden gegeven op de IMU belasting voor het huis dat wordt verhuurd. Deze maatregel herstelt de fiscale voordelen die waren afgeschaft in de afgelopen jaren met de verandering van ICI naar IMU en de vermindering van de belastingvoordelen op de huurinkomsten.

3) Luxe huizen en kastelen: vermindering van de IMU – Betaling van IMU blijft gehandhaafd voor luxe huizen en kastelen, maar er zal een vermindering van de inkomsten plaatsvinden, aangezien er een vast tarief van 4 per duizend wordt gehanteerd en er een standaardaftrek zal zijn van € 200.

4) Landbouw- en bouwterreinen – Er zal onderscheid worden gemaakt tussen bergland en vlak land, waarbij in het eerste geval direct en geheel kan worden geprofiteerd van een vrijstelling van de IMU. In het laatste geval echter, zal het voor professionele landbouwers en kleine boeren mogelijk zijn om dezelfde vrijstelling te krijgen. Voor het bouwpercelen is, na de daling van 5% van de IMU die in 2015 plaatsvond, een verdere daling van 10% is aangevraagd voor 2016.

Wat kost het om uw huis in Italië te kopen en te onderhouden?

Of u nu een Italiaanse ingezetene bent of niet, dit zijn de Italiaanse onroerendgoedbelastingen die u in 2016 moet betalen:

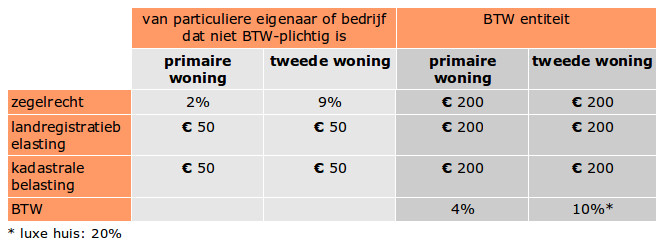

1) Aankoopbelasting op onroerend goed in Italië – Zegelrecht (imposta di registro), landregistratie (imposta ipotecaria), kadastrale belastingen (imposta catastale) en BTW plus andere kleine belastingen.

De “kadastrale aangegeven waarde” van de woning op de Rogito (akte van verkoop) vertegenwoordigt de basis (base imponibile) waarover de eerste drie belastingen die we zojuist hebben genoemd worden berekend, terwijl de BTW wordt berekend over de aankoopprijs en het is alleen verschuldigd in het geval dat u uw huis koopt van een ontwikkelaar of een woningrenovatiebedrijf binnen 4 jaar na het einde van de werken.

Het is belangrijk te onthouden dat op het moment de kadastrale waarde van een woning nog steeds veel lager ligt dan de marktprijs, aangezien de nieuwste taxaties dateren van vele jaren geleden.

– Als u een primair huis (prima casa) koopt in Italië – ingeval u binnen 18 maanden na de ondertekening van het contract intrek neemt in uw verworven eigendom en meer

dan 6 maanden per jaar op dat adres verblijft- van een particuliere verkoper of een bedrijf dat niet BTW-plichtig is, is het zegelrecht gelijk aan 2% van de waarde (met € 1000 als minimaal verschuldigde betaling), tenzij het gaat om een luxe huis; landregistratie en de kadastrale belastingen worden vastgesteld op € 50 per stuk.

Ben voorzichtig! U zult een beetje meer betalen als u uw ideale huis koopt van een BTW-plichtig bedrijf. In dit geval is de BTW vastgesteld op 4% van de gedeclareerde onroerendgoedprijs en de andere eerder genoemde heffingen zijn gelijk aan € 200 per stuk.

– Als u een woning in Italië als uw tweede huis koopt, moet u een zegelrecht betalen van 9% (als minimaal verschuldigde betaling); de landregistratie en de kadastrale belasting zijn een vast bedrag van € 50 per stuk. U moet ook een vast percentage BTW betalen in het geval u koopt van een BTW-plichtig bedrijf, 10% van de aangegeven woning prijs, en u zult € 200 moeten betalen voor elk van de drie andere heffingen.

2) Na de aankoop worden huiseigenaren aangeslagen voor belastingen op het eigendom van de woning, namelijk de IUC (Imposta Municipale Unica). IUC omvat 3 belastingen:

– IMU (belasting op het eigendom van de woning): in 2016 worden eigenaren van primaire woningen ontheven van de IMU als zij niet de eigenaar zijn van een luxe huis of een kasteel. Maar als u eigenaar bent van een tweede huis dan moet u IMU betalen. Het wordt toegepast op de kadastrale waarde van het onroerend goed dat moet worden vermenigvuldigd met 168. Het basistarief is gelijk aan 0,76%, maar dit percentage kan variëren, afhankelijk van de locatie van het huis omdat elke stad het kan verhogen tot aan het bereiken van een maximum van + 0,3%.

– TASI: het betreft bijvoorbeeld belastingen op straatverlichting en het onderhoud door de gemeente, enz. Ook in dit geval worden in 2016 primaire woningen ontheven van TASI tenzij u een eigen luxe huis bezit of een kasteel. De TASI berekening wordt uitgevoerd, te beginnen bij het basispercentage van 0,1% en dat door elke gemeente naar keuze is te verminderen of te vermeerderen tot een maximum van 0,25% (maximaal mogelijk TASI-tarief is 0,33%).

– TARI: het gaat om belastingen op afvalinzameling en de betaling is gebaseerd op het aantal vierkante meters.

Het totale percentage van TASI en TARI kan niet hoger zijn dan 10,6%.

Belasting op het verhuren van uw Italiaanse vastgoed

In dit geval zal uw huurder moeten betalen voor TARI en een deel van de TASI.

Belasting op de verkoop van uw huis in Italië

Op het schiereiland is geen meerwaardebelasting verschuldigd als de woning die u verkoopt meer dan 5 jaar voorafgaand aan de verkoop is aangekocht.

In ieder geval adviseren wij u om aandachtig de belastingen die u moet betalen en hun exacte bedrag te controleren.